中国工业机器人旺盛的市场需求,同时也带来了行业过热的迹象。目前,重点发展机器人产业的省份有20多个,机器人产业园区40余个。近两年,机器人企业数量从不到400家迅速增至1000余家,产业链相关企业超过3400家。但多集中于中低级市场。

广东、江苏机器人企业破千家,竞争激烈

中国工业机器人旺盛的市场需求,同时也带来了行业过热的迹象。目前,重点发展机器人产业的省份有20多个,机器人产业园区40余个。近两年,机器人企业数量从不到400家迅速增至1000余家,产业链相关企业超过3400家。但多集中于中低级市场。

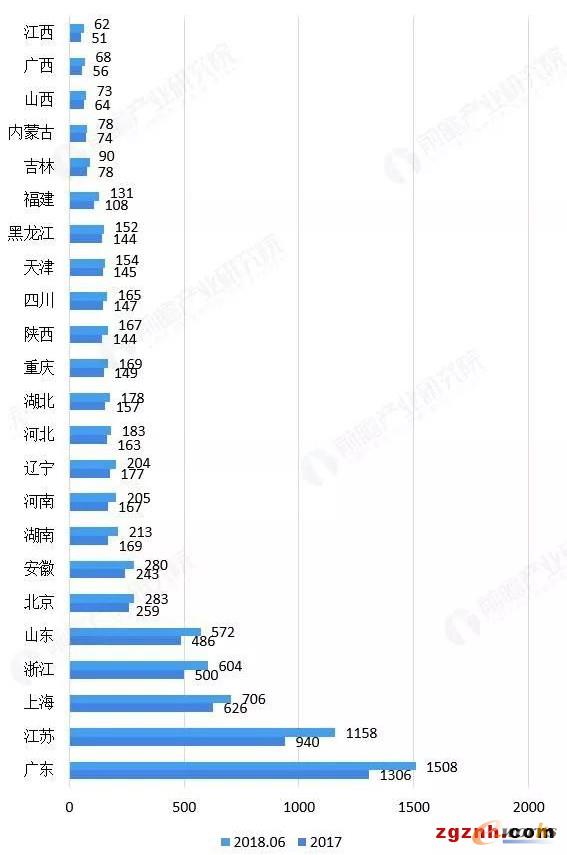

根据不完全统计,截至2018年6月,国内机器人相关企业数量达到7544家,其中广东省聚集的机器人厂商最多,达到1508家,其次是江苏省1158家,位列第二;其它地区如上海、浙江、山东、北京、安徽和湖南分别达到706家、604家、572家、283家、280家和213家。

国内工业机器人行业解析

企业数量超过50家的共有23个省市、其中100家以上的有18个、200家以上的10个(河南、辽宁晋级200家俱乐部)。分地区来看,长三角经济圈机器人企业数量达到2478家,占机器人企业数量的比重达到36.43%,为中国机器人企业最为集聚的地区,其次为珠三角地区。

TOP9占据近50%市场份额,行业集中度高

由于我国机器人市场仍然以外资品牌为主,国产工业机器人产业比较薄弱,面临国内如此巨大的工业机器人市场潜力,却没有一个国内企业参与市场中,分享市场规模不断扩张带来的红利。

对比不同国内厂商的销售情况,市场表现较好的国内厂商分别是埃夫特、埃斯顿、众为兴、广州启帆、新松和新时达,相较其他本土厂商,这些厂商起步较早,目前都已具备一定规模和技术实力。TOP9占据近50%市场份额,行业集中度高。